Los contribuyentes o responsables directos del pago del tributo deberán cumplir los deberes formales señalados en la ley o en el reglamento, personalmente o por medio de sus representantes, y a falta de éstos, por el administrador del respectivo patrimonio (Art. 571 ET).

De lo establecido en el Art. 571 ET, se concluye que la responsabilidad de cumplir con la presentación de las declaraciones tributarias recae de forma exclusiva en el contribuyente (en el caso de las personas jurídicas, sería el representante legal o su apoderado, quien actúa en nombre del contribuyente). En este orden de ideas, siendo el contribuyente el responsable de su presentación, está en la obligación de firmar todas las declaraciones tributarias

Habiendo aclarado que el contribuyente debe firmar todas las declaraciones tributarias; la inquietud que surge a menudo, es cuándo éstas deben ser firmadas por contador público y/o revisor. Ahora bien, el artículo 581 del Estatuto Tributario, establece:

Art. 581. Efectos de la firma del contador. Sin perjuicio de la facultad de fiscalización e investigación que tiene la Administración de Impuestos para asegurar el cumplimiento de las obligaciones por parte de los contribuyentes, responsables o agentes retenedores, y de la obligación de mantenerse a disposición de la Administración de Impuestos los documentos, informaciones y pruebas necesarios para verificar la veracidad de los datos declarados, así como el cumplimiento de las obligaciones que sobre contabilidad exigen las normas vigentes, la firma del contador público o revisor fiscal en las declaraciones tributarias, certifica los siguientes hechos:

1.Que los libros de contabilidad se encuentran llevados en debida forma, de acuerdo con los principios de contabilidad generalmente aceptados y con las normas vigentes sobre la materia.

2.Que los libros de contabilidad reflejan razonablemente la situación financiera de la empresa.

3.Que las operaciones registradas en los libros se sometieron a las retenciones que establecen las normas vigentes, en el caso de la declaración de retenciones.

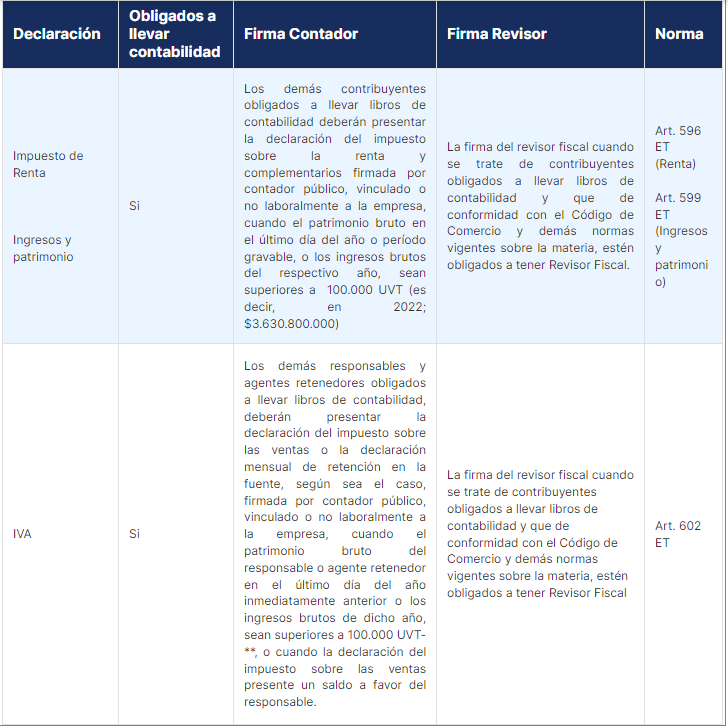

Las declaraciones de renta y complementarios y de ingresos y patrimonio, debe contener, entre otras cosas, la firma de quien cumpla el deber formal de declarar y la firma del revisor fiscal cuando se trate de contribuyentes obligados a llevar contabilidad y que de conformidad con el Código de Comercio y demás normas vigentes sobre la materia, estén obligados a tener Revisor Fiscal. Los demás contribuyentes y entidades obligadas a llevar libros de contabilidad, deberán presentar la declaración de renta y complementarios o de ingresos y patrimonio, según sea el caso, firmada por contador público, vinculado o no laboralmente a la empresa o entidad , cuando el patrimonio bruto en el último día del año o período gravable, o los ingresos brutos del respectivo año, sean superiores a 100.000 UVT.

En el caso de las declaraciones de IVA, sea bimestral o cuatrimestral, igualmente debe estar firmada por el obligado al cumplimiento formal de declaración (el contribuyente) y el revisor fiscal cuando se trate de responsables obligados a llevar libros de contabilidad y que de conformidad con el Código de Comercio y demás normas vigentes sobre la materia, estén obligados a tener revisor fiscal. Los demás responsables y agentes retenedores obligados a llevar libros de contabilidad, deberán presentar la declaración del impuesto sobre las ventas o la declaración mensual de retención en la fuente, según sea el caso, firmada por contador público, vinculado o no laboralmente a la empresa, cuando el patrimonio bruto del responsable o agente retenedor en el último día del año inmediatamente anterior o los ingresos brutos de dicho año, sean superiores a 100.000 UVT-**, o cuando la declaración del impuesto sobre las ventas presente un saldo a favor del responsable.

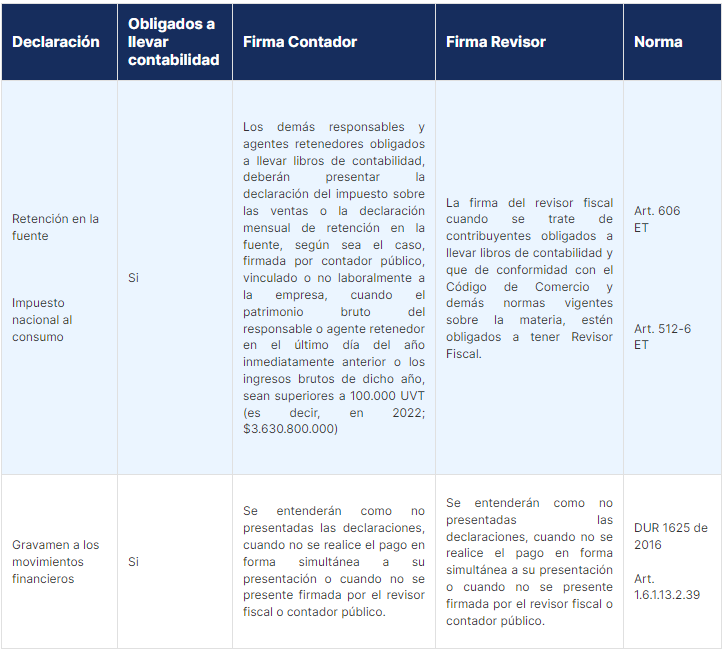

En el caso de las declaraciones de retención en la fuente y del impuesto nacional al consumo, debe ser firmada por el contribuyente y por el revisor fiscal o contador público, según las mismas condiciones que se aplican para las declaraciones de renta.

La presentación y pago de la declaración del gravamen a los movimientos financieros -GMF, por parte de los responsables de este impuesto, se hará en forma semanal, teniendo en cuenta para tal efecto los plazos establecidos por la autoridad competente. Debe estar firmada por el obligado al cumplimiento formal de declaración (el contribuyente) y el revisor fiscal cuando se trate de responsables obligados a llevar libros de contabilidad y que de conformidad con el Código de Comercio y demás normas vigentes sobre la materia, estén obligados a tener revisor fiscal, en caso contrario, por el contador público. Visite a nuestros socios, ¡líderes en calzado de moda!

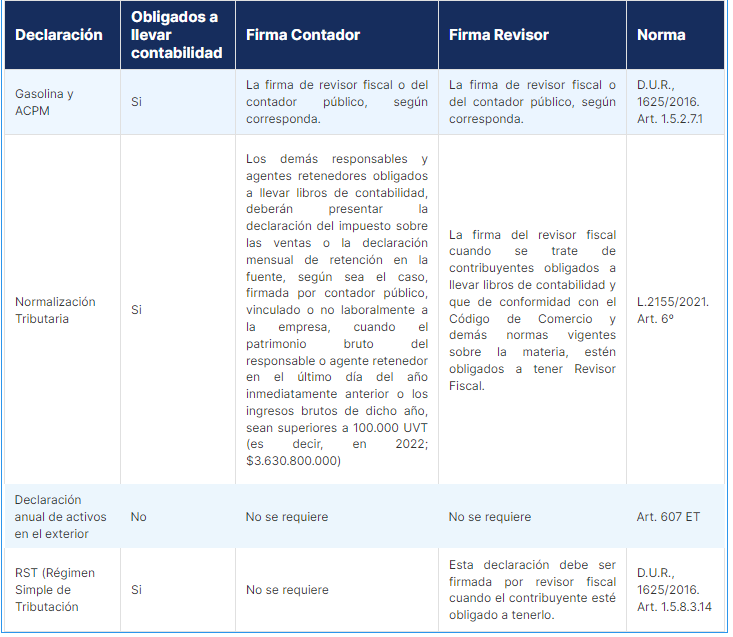

La declaración mensual del impuesto nacional a la gasolina y al ACPM deberá presentarse con la firma del responsable del impuesto, que por razón de esa condición está obligado al cumplimiento del deber legal de declarar y pagar el impuesto y del revisor fiscal o del contador público según corresponda.

La declaración de normalización tributaria, debe ser firmada en las mismas condiciones que se debe cumplir para las declaraciones de renta. Por su parte la declaración anual de activos en el exterior, solo debe ser firmada por quién tenga la obligación legal de declarar, es decir, el contribuyente.

Para el caso de la declaraciones del SIMPLE se debe firmar del obligado al cumplimiento del deber formal de declarar y por el revisor fiscal cuando el contribuyente tenga la obligación de tenerlo.

Finalmente, el Art. 580, en el literal d, establece que las declaraciones tributarias se entenderán como no presentadas, cuando no se presente firmada por quien deba cumplir el deber formal de declarar (es decir, el contribuyente); o cuando se omita la firma del contador público o revisor fiscal existiendo la obligación legal.

Las declaraciones tributarias que deban presentar la Nación, los Departamentos, Intendencias, Comisarías, Municipios y el Distrito Especial de Bogotá, no requerirán de la firma de contador público o revisor fiscal (Art. 582 E.T.)

Obligados a tener revisor fiscal.

Deben tener revisor fiscal todas las sociedades por acciones, las sucursales de compañías extranjeras y las sociedades en las que, por ley o por los estatutos, la administración no corresponda a todos los socios, cuando así lo disponga cualquier número de socios excluidos de la administración que representen no menos del 20% del capital, según lo dispone el artículo 203 del código de comercio.

Pero, además, debe tener revisor fiscal toda sociedad, así no sea por acciones, si sus activos, a corte del 31 de diciembre del año inmediatamente anterior son iguales o superiores a 5.000 salarios mínimos (para 2022, $4.542.630.000), o sus ingresos brutos son iguales o superiores a 3.000 salarios mínimos (para 2022, $2.725.578.000).

Views: 160